El primer candidato a diputado nacional por la provincia de Buenos Aires, Diego Santilli, realizó esta mañana una actividad de campaña en Vicente López acompañado por el intendente local y titular del PRO bonaerense, Jorge Macri.

Santilli y Macri conversaron con vecinos de Vicente López en un bar y luego lo hicieron en una parrilla de la zona, y respondieron las consultas que, en su mayoría, tuvieron como eje la expectativa de recuperación económica pospandemia, indicaron voceros del espacio.

Con @diegosantilli en Carapachay compartimos un encuentro en el Bar Fredy junto a vecinos, muchos de ellos comerciantes de la zona que la están peleando. El 14 de noviembre acompañanos para que vos seas el verdadero dueño de tu vida y de tu futuro. #EsJuntospic.twitter.com/pjvilbmcRH

Santilli estará mañana en el partido bonaerense de Tres de Febrero, en tanto el viernes y sábado compartiría actividades con el también candidato a diputado bonaerense Facundo Manes.

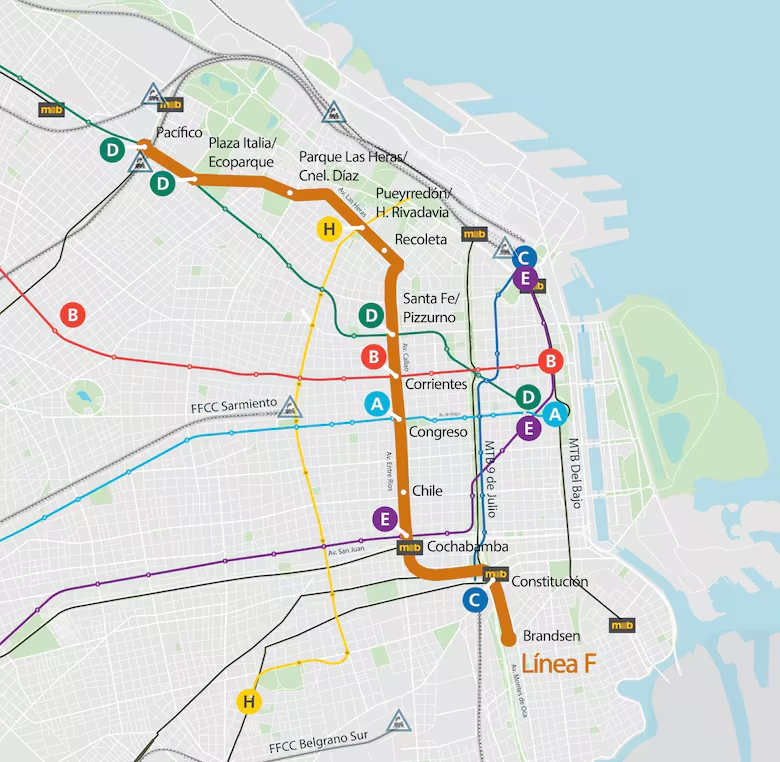

Avanza la Línea F de Subte porteño: el sueño de Jorge

Publicado en

La primera iniciativa fue presentada por el Poder Ejecutivo porteño y aprueba la realización de operaciones de crédito público para financiar la construcción total de la Línea F de Subterráneos. La propuesta prevé la obtención de recursos por un monto de hasta 1.350 millones de dólares a través de organismos multilaterales, instituciones financieras y la colocación de títulos de deuda.

El propósito es impulsar una de las principales obras de infraestructura proyectadas para la Ciudad, con el fin de optimizar la conectividad del sistema de transporte, favorecer la movilidad urbana y expandir la red de subterráneos.

El cronograma preliminar, la construcción de la Línea F está prevista para comenzar en enero de 2027. Por la complejidad técnica y el alcance del proyecto, las estimaciones oficiales indican un plazo de ejecución superior a los seis años. Eso implica que el servicio recién podría estar operativo hacia la próxima década, una vez finalizadas todas las etapas de obra y pruebas.

La magnitud del emprendimiento incluye la excavación de túneles, la construcción de estaciones, la instalación de vías, sistemas de señalamiento y la compra de material rodante, además de las obras complementarias en superficie.

La Ciudad proyecta articular la ejecución en tramos, buscando minimizar el impacto en el tránsito y en la vida cotidiana de los barrios alcanzados.

Recorrido y estaciones de la Línea F

El trazado de la Línea F conectará distintos puntos neurálgicos de la Ciudad y atravesará los barrios de Barracas, Constitución, Monserrat, San Cristóbal, San Nicolás, Balvanera, Recoleta y Palermo. La intención oficial es que la nueva línea funcione como un eje estructurante que complemente al resto de la red y mejore las combinaciones existentes.

Brandsen (Barracas)

Constitución (Constitución)

Cochabamba (San Cristóbal)

Chile (Monserrat)

Congreso (San Nicolás)

Tucumán (Balvanera)

Santa Fe (Recoleta)

Recoleta (Recoleta)

Hospital Rivadavia (Palermo – Recoleta)

Parque Las Heras (Recoleta)

Plaza Italia (Palermo)

Uno de los puntos destacados del proyecto es que la Línea F tendrá correspondencia con las seis líneas actuales del subte (A, B, C, D, E y H) y conexión con las líneas del ferrocarril Roca. De este modo, se busca facilitar trasbordos más directos y reducir tiempos de viaje para quienes se desplazan diariamente desde y hacia el sur del conurbano bonaerense.

La construcción de la Línea F será la primera ampliación de la red de subte porteña en 25 años y se perfila como una obra estratégica para la movilidad urbana.

VTV: cualquier taller mecánico y las concesionarias habilitadas para hacerlas

Publicado en

La Legislatura porteña se aprobó la extensión del número de establecimientos autorizados para llevar a cabo la verificación técnica vehicular (VTV).

De este modo, avanzò la normativo que permite la incorporación de talleres y concesionarios que acrediten el cumplimiento de los requisitos técnicos definidos por la normativa vigente.

Asimismo, la propuesta incorpora ajustes en los plazos de vigencia de las verificaciones y en distintos aspectos relacionados con la operación y el control de los centros habilitados para prestar este servicio.

Según el proyecto, los vehículos particulares 0 km deberán realizar la primera VTV a los cinco años (60 meses) desde la fecha de patentamiento. Para los vehículos de hasta diez años de antigüedad, la verificación será requerida cada dos años, mientras que para aquellos que superen los diez años, la revisión tendrá carácter anual.

Implementación gradual

El Gobierno aclaró que el nuevo esquema no comenzará a aplicarse de inmediato.

Para su puesta en marcha será necesario habilitar nuevos talleres, establecer procesos de certificación técnica, adaptar sistemas informáticos y desarrollar mecanismos de fiscalización.

Por ese motivo, la implementación será gradual y dependerá también de la adhesión de cada provincia.

Según el Ejecutivo, el objetivo final es transformar el sistema actual en uno “más competitivo, accesible y moderno”, que facilite el cumplimiento de la verificación técnica y reduzca los costos para los conductores.

De la feroz pelea anti-UBER a la modernización de lo taxis porteños

Publicado en

El gobierno de la Ciudad de Buenos Aires anunció que enviará a la Legislatura un proyecto de ley para modernizar el sistema de taxis y ordenar las aplicaciones de viajes (como Uber o Cabify) “para que todos compitan con reglas más claras”.

“Mediante el decreto y posterior proyecto de ley, se busca sumar un nuevo marco legal que aumente la seguridad, y ordene y modernice el servicio de transporte privado de pasajeros en la Ciudad”, señala.

“El objetivo es agilizar viajes, mejorar la seguridad y reducir trámites para los choferes de taxis. Este proceso busca normalizar la convivencia entre el servicio de taxis y las aplicaciones digitales, un sector que durante años estuvo marcado por conflictos regulatorios y protestas”, se detalló.

¿Qué cambios habrá en el servicio de taxi porteño?

En primer lugar los taxistas van a poder trabajar con vehículos más grandes, de hasta ocho ocho plazas (incluido el conductor). Al mismo tiempo, se reduce la capacidad mínima de pasajeros a cuatro (con el conductor). Hoy es de cinco personas, lo que posibilitará que se puedan usar autos más chicos y económicos.

A su vez se eliminarán:

La capacidad mínima de baúl o compartimiento de carga requerida.

El máximo de plazas permitidas para vehículos accesibles.

La necesidad de escribano público para formalizar la operatoria. Hoy la transferencia de una licencia exige escribano público, constancia de radicación, y vinculación a BA Taxi.

La obligatoriedad de turnos fijos.

La obligatoriedad del uso de tarjetas físicas identificatorias; ahora podrán ser digitales.

La obligatoriedad del uso de camisa en conductores.

El proyecto de ley también incluirá:

Eliminación de la obligatoriedad de constancia de adhesión a BA Taxi (que ya fue concesionada).

Eliminación de las tasas de transferencia, costos de renovación y transferencias de licencias.

Eliminación de tasas de renovación para conductores de taxis: altas, bajas y otras modificaciones.

También ahora se va a simplificar parte del trabajo cotidiano de los taxistas mediante pagos electrónicos, validación automática de pasajeros y acceso a viajes desde el celular.

¿Qué cambios habrá para los autos de aplicaciones?

Los vehículos deberán contar con VTV al día y seguro específico creado para estas aplicaciones por la Superintendencia de Seguros de la Nación.

Los choferes deberán ser mayores de 21 años y contar con licencia de conducir profesional.

Se otorgará un plazo de 90 días para el cumplimiento y se abrirá un proceso abreviado para asegurar que puedan generarla de forma rápida.

“Durante muchos años, la política fingió demencia, eligió mirar para otro lado. Todos usaban las plataformas y sabían que existían, pero nadie se animaba a ordenar las cosas. Y para los taxis tampoco funcionaba. Los habían dejado atrapados en un sistema lleno de requisitos absurdos y cada vez menos competitivos”, sostuvo Jorge Macri, Jefe de Gobierno de la Ciudad de Buenos Aires.

“La Ciudad que tendría que haber sido vanguardia terminó quedándose atrás. Eso se terminó. Decidimos ordenar el sistema y poner la libertad de los usuarios por encima de las trabas burocráticas. Desde ahora, taxis y aplicaciones van a competir con reglas claras”, agregó el funcionario.

Desburocratizamos y le sacamos reglas absurdas a los taxis y normalizamos el servicio de las plataformas para que puedan trabajar en libertad.

Las medidas fueron anunciadas en un encuentro con representantes del Sindicato de Taxistas y de las empresas de aplicaciones de viaje. También participaron el jefe de Gabinete, Gabriel Sánchez Zinny; el ministro de Movilidad e Infraestructura, Pablo Bereciartua; los legisladores Pablo Donati y Francisco Loupias; y el secretario de Transporte porteño, Guillermo Krantzer.