Con datos de marzo del mercado inmobiliario, se notó un notable aumento significativo en las escrituras de compraventa de propiedades en la Ciudad Autónoma de Buenos Aires (CABA). S

Según datos recientes proporcionados por notarios locales, el número de escrituras de compraventa en CABA alcanzó las 3,499 unidades, marcando un incremento del 18.3% en comparación con el mismo mes del año anterior. Este aumento no solo refleja un mayor volumen de transacciones, sino que también viene acompañado de un impresionante salto en el valor de estas transacciones, con un montante involucrado que asciende a 300,553 millones de pesos, lo que representa un crecimiento del 347%.

Este destacado crecimiento en la cantidad de operaciones puede interpretarse como un signo inequívoco de recuperación y fortalecimiento del mercado inmobiliario en Buenos Aires. Tras períodos de estancamiento o crecimiento moderado, estos números sugieren que los compradores están regresando con renovado interés, impulsados en parte por las políticas de estímulo económico, la estabilización de la moneda local y una mejora en la confianza del consumidor.

El incremento en el volumen de escrituras no solo refleja una mayor cantidad de operaciones, sino que también evidencia una escalada en los precios de los inmuebles. Este aumento en los valores puede estar influenciado por diversos factores, incluyendo la escasez de propiedades disponibles en el mercado, mejoras en las condiciones de financiamiento y un incremento en la inversión extranjera directa en el sector inmobiliario de la ciudad.

Crecimiento del mecarcado inmobiliario Argentino

El Presidente del Colegio de Escribanos de CABA destacó en una nota en el portal de dicho colegio:

“Si analizamos el volumen del trimestre, es el mejor de los últimos 6 años y se condice con las variaciones que venimos observando y es un dato alentador. De hecho, hay un crecimiento del 16% respecto al mismo período del año pasado. Pero insistimos con la capacidad de recuperación que tendría el mercado inmobiliario si vuelve el crédito hipotecario: la última vez que hubo un estímulo a las familias, el nivel de compraventas era el doble de lo que tenemos hoy (casi 15.000 en 2018 versus 7500 en 2024), por eso remarcamos que préstamos de esta índole son virtuosos.”

En el mismo sentido, Diego Migliorisi destacó que “es el comienzo de una etapa histórica para el mercado inmobiliario argentino, el crédito y el contexto internacional arrojan condiciones ideales para un crecimiento absoluto del sector.”

¿CUÁNTO SALE UN DEPARTAMENTO EN CABA?

En términos más concretos, un monoambiente de 40 metros cuadrados costó US$98.109 para la venta, uno de dos ambientes y 50 metros cuadrados salió US$117.474 y una propiedad de tres ambientes y 70 metros cuadrados US$161.697.

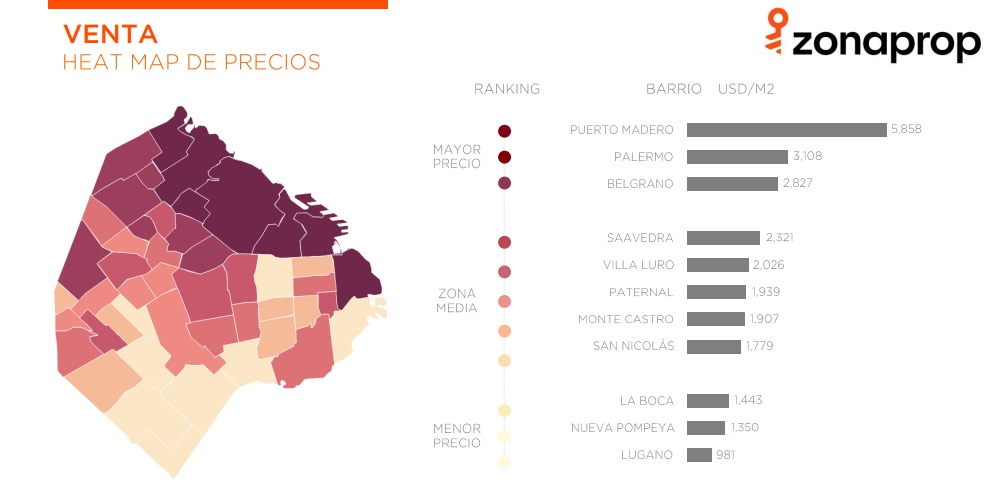

Desagregando por barrio, se observa que Puerto Madero mantiene el primer puesto en la lista de barrios más caros para comprar propiedades, con un valor promedio de 5.858 dólares por m2. A continuación se colocan Palermo y Belgrano, mientras que el más barato es Lugano, seguido por Nueva Pompeya y La Boca.

Siguiendo las estimaciones de Zonaprop, un monoambiente alcanzó un precio mensual de $375.831 , mientras que un dos ambientes requirió $430.322 mensuales y una casa de tres ambientes costó $574.986 al mes. El aumento interanual de los alquileres asciende al 234,7%.

Comprar un departamento o una casa salió, en abril, un 0,8% más caro que el mes anterior, en lo que supone el salto mensual más alto en seis años. En concreto, el precio por metro cuadrado escaló a 2.219 dólares y, con ese incremento, las propiedades acumulan una suba del 1,9% en lo que va de este año.

“El precio por m2 sube 0.8% en abril y se ubica en USD 2.219“, reportó el portal de venta y alquiler de propiedades, Zonaprop, en su informe mensual. Así, en los primeros cuatro meses del año los precios de las casas y departamentos subieron en un 1,9% y, en términos interanuales, acumularon una suba del 2,5%.

El incremento más fuerte, precisa el reporte, lo registraron los departamentos de pozo. Siempre centrándose en la Ciudad de Buenos Aires, el informe añade que durante el mes pasado “el 79% de los barrios registra suba de precio mensual”.