La Policía de la Ciudad desarticuló una “usina de clonación de tarjetas” de débito y crédito, utilizada para estafar a víctimas a través de venta de pasajes de avión.

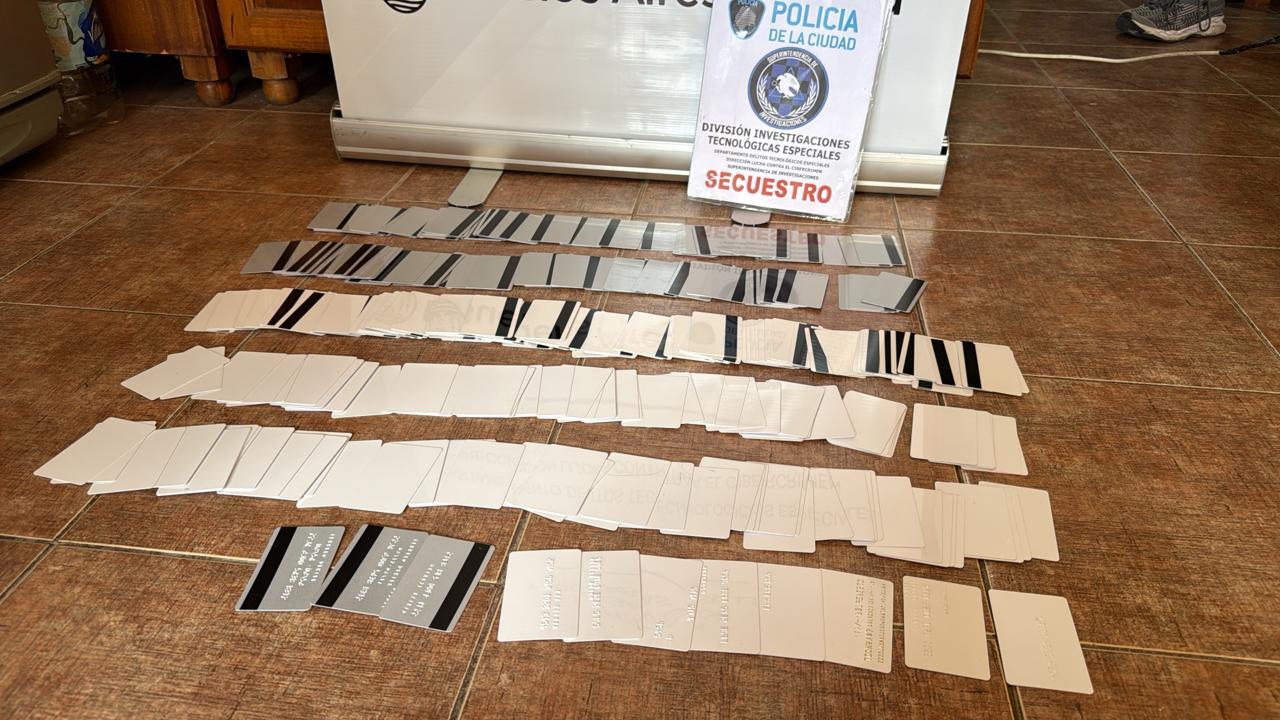

La pesquisa estuvo a cargo de la División Investigaciones Tecnológicas Especiales de la Dirección de Lucha contra el Cibercrimen de la Policía de la Ciudad, que logró la detención del cerebro de la banda durante un allanamiento a una casa en la localidad bonaerense de Ituzaingó, donde fueron incautadas más de trescientas tarjetas entre clonadas y en blanco, equipos tecnológicos, como máquinas de copiado y transferencia de datos en bandas magnéticas, un postnet y un revólver.

Todo se inició a partir de una denuncia de un hombre que descubrió débitos por compras de pasajes de avión a Brasil a una plataforma que nunca había hecho, lo cual quedó a investigación de la Fiscalía Especializada en Ciberfraudes.

Los especialistas en cibercrimen de la Policía de la Ciudad, convocados por esa fiscalía, avanzaron con la delimitación de los consumos, identificando a las empresas de aviación comercial que habían emitido los pasajes, identificando a los pasajeros, origen, destino y los datos de conexión de los pagos.

Tras confirmarse por Dirección Nacional de Migraciones y la Policía de Seguridad Aeroportuaria, el pasajero que había viajado con aquella compra fue convocado a la sede de la fiscalía, ratificando que había viajado y que compró el pasaje mediante un “conocido de un conocido” que decía tener agencia de viajes y que vendía pasajes más baratos, argumentando que poseía un “sistema de millas” que le permitían venderlos más económico.

Como el pago el cliente lo hacía por transferencia, el dinero quedaba para el estafador y el pago a las empresas de viajes lo hacía con las tarjetas clonadas de las víctimas.

Los investigadores continuaron las averiguaciones, logrando contactar a unas siete personas que habían viajado de esa forma, la mayoría confirmando que el contacto era por vía perfil de whatsapp, hasta que los detectives lograron dar con un cliente que hizo el pago personal en el domicilio de Ituzaingó.

Con ese dato la fiscalía solicitó el allanamiento a esa finca del oeste bonaerense donde fue detenido el cerebro de la maniobra y fue descubierta la usina de clonación, y la identificación de dos mujeres que se hallaban en el lugar.

Además de 33 tarjetas clonadas impresas listas para ser utilizadas a nombre de los imputado, de distintas entidades bancarias, otras 259 tarjetas en blanco fueron incautadas.

También secuestraron una máquina de grabado en relieve, una de aplicación de tinta metálica que se utiliza para falsificar los hologramas, una posnet, una notebook, un pendrive, un revólver calibre 22 largo con número de serie suprimido, siete proyectiles de ese calibre, cuatro celulares y 10.550 pesos.